2017年全球遙感服務(wù)市場(chǎng)規(guī)模為106.8億美元,到2022年,將達(dá)到216.2億美元,2017-2022年全球遙感服務(wù)市場(chǎng)規(guī)模年復(fù)合增長率為15.14%。遙感服務(wù)在國防和商業(yè)領(lǐng)域的應(yīng)用深入是推動(dòng)遙感服務(wù)市場(chǎng)增長的主要原因之一。未來幾年,基于云計(jì)算和大數(shù)據(jù)分析的遙感技術(shù)將會(huì)為市場(chǎng)創(chuàng)造更多增長機(jī)會(huì)。

遙感技術(shù)分類

從目前遙感技術(shù)發(fā)展情況來看,遙感技術(shù)可按搭載

傳感器的遙感平臺(tái)、遙感探測(cè)器的工作方式以及遙感探測(cè)的工作波段等劃分為不同類別。

基于云計(jì)算和大數(shù)據(jù)分析遙感技術(shù)將繼續(xù)推動(dòng)市場(chǎng)增長

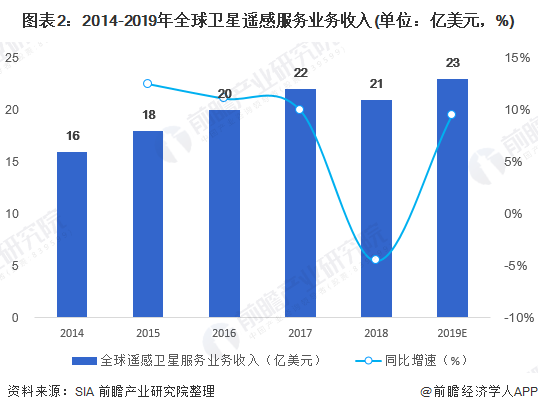

2019年5月8日,美國衛(wèi)星工業(yè)協(xié)會(huì)(SIA)在華盛頓發(fā)布了2019年衛(wèi)星行業(yè)狀況報(bào)告。根據(jù)報(bào)告數(shù)據(jù)顯示,2018年,全球衛(wèi)星遙感服務(wù)業(yè)務(wù)收入為21億美元,同比下降4.5%。2018年衛(wèi)星遙感服務(wù)業(yè)務(wù)收入下滑,主要受美國NGA和NRO兩機(jī)構(gòu)交割商業(yè)遙感業(yè)務(wù)等因素影響。2019年,全球衛(wèi)星遙感服務(wù)業(yè)務(wù)收入預(yù)測(cè)將達(dá)到23億美元左右。

根據(jù)全球市場(chǎng)研究咨詢公司Marketsand Markets發(fā)布的遙感服務(wù)市場(chǎng)報(bào)告數(shù)據(jù)顯示,2016年全球遙感服務(wù)市場(chǎng)總體規(guī)模為97億美元,2017年為106.8億美元。預(yù)測(cè)到2022年,將達(dá)到216.2億美元,2017-2022年全球遙感服務(wù)市場(chǎng)規(guī)模年復(fù)合增長率為15.14%。

遙感服務(wù)在國防和商業(yè)領(lǐng)域的應(yīng)用深入是推動(dòng)遙感服務(wù)市場(chǎng)增長的主要原因之一。

未來幾年,基于云計(jì)算和大數(shù)據(jù)分析的遙感技術(shù)將會(huì)為市場(chǎng)創(chuàng)造更多增長機(jī)會(huì),用于遙感的數(shù)字傳感器等技術(shù)進(jìn)步可以大范圍的監(jiān)測(cè)地球表面,并將數(shù)據(jù)發(fā)送到地面站。

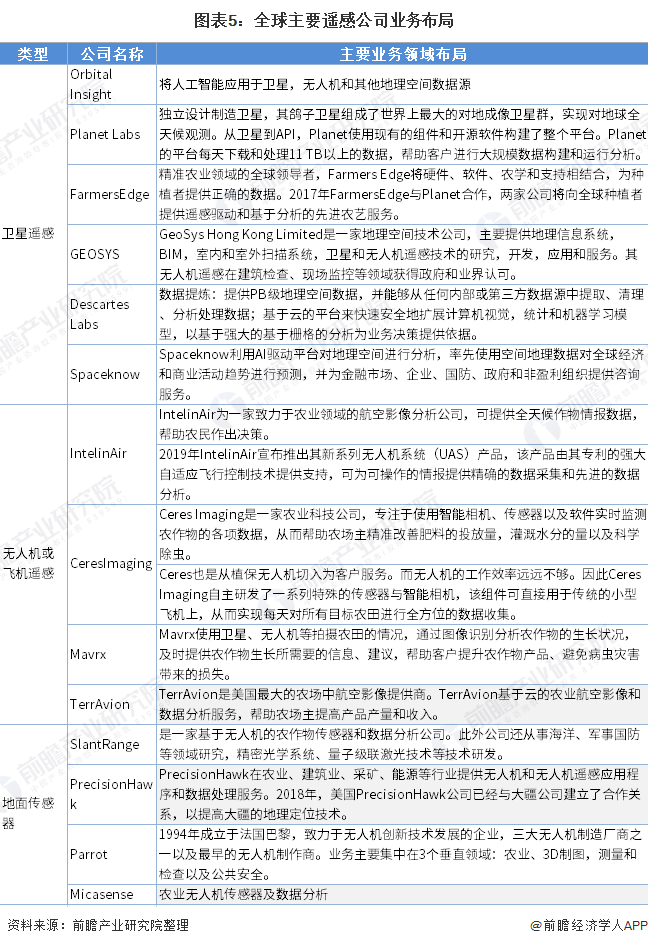

農(nóng)業(yè)領(lǐng)域?yàn)楫?dāng)前遙感企業(yè)業(yè)務(wù)布局重點(diǎn)

遙感空間領(lǐng)域劃分分為:衛(wèi)星遙感、航空遙感、地面遙感。航空遙感主要包括無人機(jī)和飛機(jī)遙感。

衛(wèi)星遙感領(lǐng)域領(lǐng)先企業(yè)主要包括Orbital Insight、Planet Labs、FarmersEdge、GEOSYS、Descartes Labs、Spaceknow等航空遙感領(lǐng)域領(lǐng)先企業(yè)主要有IntelinAir、CeresImaging、Mavrx、TerrAvion等,目前航空遙感應(yīng)用于農(nóng)業(yè)領(lǐng)域占了較大比重。

民用遙感市場(chǎng)基本處于空白區(qū)

目前,全球遙感市場(chǎng)主要以商用、政府用、軍用為主,民用市場(chǎng)基本處于空白區(qū)。

從遙感衛(wèi)星用戶群體來看,截至2019年12月16日,商用衛(wèi)星數(shù)量為403顆,占遙感衛(wèi)星總數(shù)的48.0%;其次為政府用遙感衛(wèi)星,數(shù)量為225顆,占26.8%;軍用遙感衛(wèi)星數(shù)量為154顆,占18.4%;民用遙感衛(wèi)星數(shù)量較少,僅為23顆,占2.7%。從遙感數(shù)據(jù)處理平臺(tái)來看,僅有美國Google公司的GoogleEarthEngine向大眾群體開放。